『

JB Press 2015.7.22(水) 武者 陵司

http://jbpress.ismedia.jp/articles/-/44354

中国、繰り出される究極の弥縫策

"Contingency plan"発動か~高まる存在感とは裏腹に~

中国をどう見るべきか。

経済規模と地政学において大きな存在感を示す一方、目先は経済困難が深刻化し、究極の弥縫策(びほうさく)と見える対策が相次いでいる。

"Contingency plan"(不測事態対応策)が発動されつつある

と見るべきかもしれない。

このようにねじれている中国の現実、そのどこに注目するかで、人々の対中イメージは全く異なる様相を呈すると言える。

目先“マドルスルー”(maddle through:やり繰りでしのぐ)、中期警戒、長期悲観が適切な見方ではないか。

■(1)圧倒的に高まった存在感

中国は圧倒的な経済規模を見せつけている。

2014年購買力平価(PPP)ベースで中国は米国を抜き世界最大の経済大国となった。

また

★.外貨準備高は3.7兆ドルと第2位の日本の1.2兆ドルのほぼ3倍と突出している(その定義が異なるので単純な比較はできず中国の対外金融力は過大評価されているのではあるが)。

これらのデータは19世紀初頭、世界GDPの3割を占めていた清帝国のプレゼンス(アンガス・マジソン歴史統計による)が再び復活するとの長期展望を正当化するものとなっている。

特に

過半の欧州人は

「西欧・米国から中国への重心の歴史的シフト」

を所与のものとして受け止めつつある。

6月、アメリカのピュー・リサーチ・センター(Pew Research Center)という世論調査会社が、世界40カ国の国民を対象にした、アメリカがスーパーパワーのポジションを維持できるのか、それとも中国がそれにとって代わるのかについての世論調査結果を発表した。

何と、

★.ヨーロッパの全ての国でこれから中国がスーパーパワーになり、

アメリカを代替するという見方が多数派

であった。

アメリカにおいても見方は拮抗している。

★.その中で唯一日本だけが77%と圧倒的な比率でアメリカのスーパーパワーが維持されると見ている。

つまり、

世界の常識は今や、アメリカから中国へと世界のスーパーパワーがシフトすると見ている

のである

この流れに沿ってか、中国は世界のルールメーカーになる野望を隠さなくなった。

アジアインフラ投資銀行(AIIB)の創設、一帯一路構想つまり海と陸のシルクロード建設、南沙諸島の岩礁の埋め立て、新パナマ(ニカラグア新運河)構想などを遂行、米国と並び世界秩序を決める側に立つことを鮮明にしている。

米国がボイコットを呼びかけたAIIBにイギリス、ドイツ、フランスなど欧州の米国の同盟国が参加を決めたことも、中国が世界秩序のセッターとしての自信を強めるものとなっている。

習近平主席は米国の不同意を意に介さず、米中の

「新型大国関係」

「太平洋は米国と中国がともに振る舞うのに十分広い」

等と、米国と伍しての存在感を誇示している。

■(2) 顕著な経済失速の症状

しかし翻って足元の経済の衰弱は顕著である。

鉄道貨物輸送量、発電量、粗鋼生産量、輸入数量などは軒並み前年比マイナス領域に陥っている。

モノの動きの成長はもはや途絶えつつあるとの観測も大げさとは言えなくなっている。

工業生産増加額(付加価値ベース、前年比)も2010年ピーク時20%増、13年10%増、14年8%増から2015年に入って以降5~6%増に低下している。

特に国有企業の生産額は前年比2%台まで鈍化している。

成長をけん引してきた3大投資部門のうち設備投資と不動産投資は完全に失速した。

特に図表9に見るように不動産部門の急悪化は顕著である。

不動産開発投資は2010~2011年に前年比30~40%と急増したが2012年に10%増まで急減速していた。

それが習近平体制発足時の景気テコ入れの柱として2013年には再び前年比20%まで押し上げられていたのであるが、以降急低下し、今ではほぼ前年比横ばいとなっている。

大都市近郊には住む人のいないマンションが林立しており、主要都市の不動産価格が下落に陥るなど、さらなる投資増加は考えにくくなっている。

産業部門の過剰設備も目を覆いたくなるものがある。

自動車は50%の過剰設備と言われているが、4、5、6月と自動車販売が前年比マイナスに陥るなどギャップは埋めがたい。

鉄鋼業も30%以上の過剰設備を抱えているとされるが粗鋼生産はゼロ成長である。

国家プロジェクトとして唐山市沖の巨大埋め立て計画をはじめ、広大な工場用地はさら地のまま放置されていると伝えられる。

急増したショッピングモール建設(主要50都市の商業施設面積は2年前の8割増と急増したと、6月17日の日経新聞は伝えている)とは裏腹に、小売販売は鈍化しており、テナントが埋まらないゴースト施設が目立っていると言う。

ネット通販にシェアを奪われていることも影響している。

■(3) 繰り出される究極の弥縫策、"Contingency plan"の発動

インフラ投資と金融緩和、株価対策スマートフォンやドローンなどのハイテク部門での中国企業の躍進は華々しいが、それだけでは巨大な成長の穴を埋められない。

よって今は、なりふり構わぬテコ入れ政策が相次いで打ち出され、かろうじて失速を免れている状況と言える。

★.テコ入れの第1の柱は

過大投資の上に屋上屋を重ねる高速鉄道、地下鉄、高速道路などのインフラ投資である。

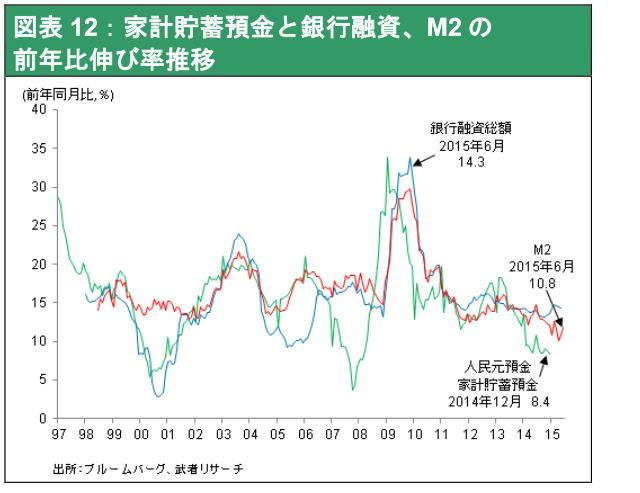

★.第2は金融緩和であり、

預金準備率引き下げ、金利の引き下げ、住宅ローン規制の緩和、預貸比率規制(従来75%上限)の撤廃などがすでに実施された。

加えて地方政府債務の証券化とそれの中央銀行引き受け(中国版量的金融緩和)が検討されている。

不良資産化する恐れのある資産の証券化と銀行引き受け、そのために進行する金融緩和は、

壮大な不良資産の国家移転(国への付け替え)となる可能性があり、

財政赤字の急増を予見させる。

最も必要な国有企業の改革や労働分配率引き上げによる消費主導経済への移行などは棚上げされ、経済長期展望は絶望的となっている。

なりふりを構わぬてこ入れ策は株式市場において顕著である。

先月まで1年で2.5倍という突出した株価上昇が進行し、そこから1カ月で35%の株価暴落がおこった。

企業破たんや経済急減速により収益悪化が推測されており、本源的企業価値衰弱の下でのここ1年間の株価急騰は明らかにバブルであった。

しかし、中国当局はこのバブル崩壊を容認できず、常識を超える下支え策を打ち出し、下落を食い止めた。

この間のテコ入れ策をざっと挙げれば、

★.当局の大号令に従った大手証券会社21社連合による1200億元(約2兆4千億円)規模の上場投資信託(ETF)購入、

★.新規株式公開(IPO)の承認凍結、

★.大量保有株主による株式売買の半年間停止、

★.「悪意ある空売りの懲罰」

などである。

加えて

★.証券情報の統制、

★.風説の流布の禁止

など市場経済システムを採用している国ではありえないものばかりである。

中国政府は今後も信じがたい手を繰り出してでも株価のさらなる暴落を食い止めるだろう。

むろん公的介入で株価が持ち直せば、帳簿上の富がある程度確保されるが、それは本源的企業価値からどんどん乖離してしまう。

株価はいわば経済の体温計であるが、そのメモリを意図的に変えてしまうのであるから、それは市場原理の否定そのものであり、グローバルな尺度で見て中国株式市場の死を意味しかねない。

■社会思想統制の強化

こうした一連の動きは、中国においていよいよ本格的危機の到来を想定し、Contingency plan(不測事態封じ込め対策)がとられ始めたことを示しているのかもしれない。

本格的危機となれば、民心を安定させる治安対策も重要になる。

7月1日、戦前日本の治安維持法を想起させる幅広い社会統制権限強化を目指す

「国家安全法」が成立し、早速広範な人権派弁護士の摘発が相次いでいる。

その前兆は今年1月中国共産党と政府が「大学に社会主義的価値観の徹底を求める意見」を発表し、大学からの西側の価値観の排除を指示した時に現われていた。

大学を「マルクス主義や中国の偉大な夢、社会主義の核心的価値観の最前線」との位置づけたのであるが、その延長線上で、いよいよ思想統制、言論統制が全社会を覆うこととなったのである。

一転対外姿勢は融和に傾く対内統制とは逆に、対外姿勢には顕著な軟化が現われている。

習近平政権は歴史問題により首脳会談を拒否するなど厳しい対日姿勢を維持してきたが、安倍首相の訪中招待、先週訪中した谷内国家安全保障局長の厚遇など手の平を返す急変が起きている。

中国の南沙諸島岩礁埋め立てと人工島建設により米国は対中姿勢も硬化しているが、9月の習近平訪米を前に、米国に対する融和的な態度の変化も見られる。

一見矛盾する対内統制強化と対外宥和が急に打ち出されていることも、本格的危機の到来を想定し、Contingency planが発動されているということではないか。

これらに共通するのは副作用を承知の上での危機封じ込めの劇薬ということ。

短期的には危機の発現は抑え込まれるだろう。

■短期では"Contingency plan"が奏功、改善へ

高まる存在感と全く逆の経済困難、そして究極の弥縫策、こうした要素の何が今後の趨勢を決めていくのだろうか。

高成長が持続し

世界の経済・政治において中国のプレゼンスが高まり続けるシナリオはもはやないのではないか。

いずれかの時点で

成長が停止し、経済危機がぼっ発する

だろう。

その先には

共産党独裁体制に関わる体制問題が浮上する。

対外膨張を続ける中国に対し米国も、重い腰を上げ始めた。

米中新冷戦の兆しとも考えられる。

危機はどう発現するか、また世界と日本に対する影響はどうか、中長期的にはとてつもない不確実性である。

とはいえ短期では、弥縫策が功を奏するだろう。

米国主導の先進国経済の成長加速による輸出改善が見込まれることもあり、経済のこれ以上の失速は免れそうである。

株価対策も効いている。目先“マドルスルー”(やり繰りでしのぐ)、中期警戒、長期悲観が適切な見方ではないか。

(*)本記事は、武者リサーチのレポート「ストラテジーブレティン」より「第142号(2015年7月21日)」を転載したものです。

(*)投資対象および銘柄の選択、売買価格などの投資にかかる最終決定は、必ずご自身の判断でなさるようにお願いします。本記事の情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

』

『

JB Press 2015.7.31(金) 武者 陵司

http://jbpress.ismedia.jp/articles/-/44432

中国の衰弱でグローバル分業参画の機会が高まる新興諸国

ついこの間まで世界経済の機関車であった

中国が突如最大のリスク要因になっている。

■衰弱が顕著な中国経済

まず足元の経済の衰弱が顕著である。

鉄道貨物輸送量、発電量、粗鋼生産量、輸入数量などは軒並み前年比マイナス領域に陥っている。

工業生産増加額も2010年ピーク時20%増、13年10%増、14年8%増から2015年に入って以降5~6%増に低下している。

成長をけん引してきた設備投資と不動産投資は完全に失速した。

不動産価格が下落に陥るなど7%成長とは程遠い経済の衰弱ぶりである。

消費も減速顕著。

自動車販売は4、5、6月と3カ月連続のマイナスになった。

また1年で2.5倍という突出した株価上昇が先月まで進行していたが、そこから1カ月で35%の株価暴落がおこった。

企業破たんや経済急減速により収益悪化が推測されており、本源的企業価値衰弱の下でのここ1年間の株価急騰は明らかにバブルであった。

しかし中国当局はこのバブル崩壊を容認できず、常識を超える下支え策を打ち出し、下落を食い止めた。

当局の大号令に従った大手証券会社21社連合による1200億元(約2兆4000億円)規模の上場投資信託(ETF)購入、新規株式公開(IPO)の承認凍結、大量保有株主による株式売買の半年間停止、「悪意ある空売りの懲罰」などである。

対中ビジネスの悪化などマイナス面とともに、中国の後退により恩恵を受ける国も出てくるのではないか。

2000年からの新興国の台頭、BRICSブームは中国の台頭によるグローバリゼーションの受益者の産業連鎖によるものであった。

爆食中国の資源需要がBRICSブームを形成したが、中国の減速失速とともにブームは消滅しつつある。

もっとも中国の台頭は中国固有の利点によるものではなく、チープレイバーの国際分業への動員力が優っていたということなので、他国も追随できる。

しかもいまや中国の賃金は新興アジア諸国最高となり、中国生産の競争力は著しく低下している(図表1)。

今後、国際分業において中国が地盤沈下していく中で、チャイナプラスワンによる恩恵を受ける諸国が台頭していくだろう。

■減少している対中投資、ピーク過ぎた中国への集積

図表2に見るように海外企業の対中直接投資は、2011年の中国に対する投資は、全体で1160億ドル、2012年1116億ドル、2013年1176億ドル、2014年1195億ドルと頭打ちが顕著である。

その中で唯一香港からの対中投資だけが増加し、その比率は全体の7割に上っている。

香港以外からの対中直接投資は大きく減少しているのである。

特にこれまで増加をけん引した日本企業による対中投資が、劇的に減少しているということが注目される。

日本の対中国直接投資は7~8年前までは、アジアに対する日本の直接投資のほぼ半分を担っていた。

2012年は1兆759億円と1兆円の大台を超えていた。

しかし

2013年には8870億円へと2割減少、

2014年は7194億円とさらに2割減となった。

対中投資を減らした日本企業は、ASEANへの投資を大きく増やしている。

ASEAN主要6か国(シンガポール、タイ、インドネシア、マレーシア、フィリピン、ベトナム)向けの直接投資は

2012年8471億円、

2013年2兆3115億円

2014年2兆1343億円

と著増し、対中投資のほぼ3倍に上っている。

日本企業による中国からASEANへの製造拠点の移転の進展を示している。

日本企業の海外製造拠点の急シフトが鮮明である。

このように中国のゆるやかな地盤沈下が、その他の地域の浮上、グローバル分業への一段の参加によって相殺されることによって、世界経済全体としては着実な経済の成長を期待できる、と考えられる。

■浮上するインドとASEAN諸国

注目されるのはインドである。

インドはこれまでサービス産業に特化した一風変わった形でグローバル分業に参画してきたが、そのパターンは息切れした。

サービス産業は産業連鎖が弱く12億人の巨大経済を離陸させるには不十分だったのである。

今後はモディ政権の下で製造業の産業集積が始まり、中国からの輸入代替が急進展するだろう。

先進国の製造業のインドへの進出が加速するだろう。

アップルのスマートフォンを一手に生産している巨大受託生産企業ホンハイは2020年までにインドで10~12の工場を建設し、100万人(現在のホンハイ中国従業員数より多い)を雇用すると発表している。

またタイをハブとするASEANの産業集積は一段と強まっていこう。

ベトナム、ミャンマーや労働賃金の非常に安いフィリピンなども、投資対象として浮上してきている。

NAFTA加盟国のメキシコやトルコも、中国地盤沈下の恩恵を受ける可能性がある。

そもそもリーマンショック以降の中国への製造業産業集積の過程で、インド、ベトナム、タイ、マレーシアなどのアジア諸国は、中国に大きく財の供給を頼る構造が強まっていた。

図表4~7に東南アジア諸国の相手国先別輸入比率推移を示すが、各国市場に中国(紫色)が大きく浸透してきたことがわかる。

今後、各国の産業集積が高まることにより中国からの輸入代替が進行するだろう。

あたかも巨木が倒れた後に若木が生育するように、中国に一手に占有されてきた生産要素の新興国各国への拡散が進展するが、それは中国が担ってきた機関車の役割を多くの新興国が代替することを意味する。

中国失速が世界経済の成長を押し下げるとは必ずしも限らないのである。

』

【中国の盛流と陰り】

_